Задумываетесь о том, чтобы превратить купленную в ипотеку квартиру в уникальное и полностью адаптированное под ваши нужды пространство? Мечтаете о сносе неудобной стены или объединении комнат для создания открытого пространства? Перепланировка – это возможность осуществить все это, но перед тем как взяться за молоток, стоит узнать некоторые ключевые моменты. Какие изменения допустимы, а какие потребуют согласования с банком? В нашей статье мы разберем самые актуальные вопросы и поможем развеять сомнения.

Можно ли делать перепланировку в ипотечной квартире?

Когда вы берете ипотеку, квартира автоматически становится залогом для банка. Это означает, что до полного погашения кредита, банк имеет определенные права на ваше жилище. А как насчет изменений в самой квартире? Разберемся, можно ли делать перепланировку в ипотечной квартире.

Согласно статьи 25 Жилищного кодекса РФ, любые существенные изменения в помещении требуют согласования с соответствующими органами. Это значит, что если вы хотите снести стену или объединить комнаты — необходимо получение разрешения.

Важно! Перед проведением перепланировки не забудьте проверить условия вашего договора об ипотеке. Некоторые банки могут запрещать перепланировку или ограничивать её определенными типами работ. Если документация позволяет перепланировку — это хороший знак, но всё равно потребуется предварительное одобрение от банка.

До того как кредит будет полностью выплачен, недвижимость служит гарантией выполнения кредитных обязательств и оформляется в виде залога для банка. Это объясняет интерес банка поддерживать высокую стоимость объекта недвижимости.

По этой причине, опасаясь снижения стоимости заложенного имущества, ряд банков запрещает выполнение перепланировки как таковой или разрешает лишь несложные ремонтные работы вместо капитального изменения помещений. В случаях, когда в договоре нет явных ограничений на перепланировку, необходима её предварительно утверждить с банком перед началом определенных видов строительных работ.

Важно знать! Незаконная или несогласованная перепланировка может привести к нарушению условий ипотечного кредита. Банк имеет право применить меры, предусмотренные кредитным договором, включая требование возврата кредита полностью или досрочно.

Порядок действий при перепланировке квартиры в ипотеке

Это не так сложно, как может показаться на первый взгляд, но требует четкого следования инструкциям. Вам следует последовательно выполнить нижеперечисленные шаги:

- Определите какие работы вы хотите выполнить.

- Проверьте, не запрещены ли эти работы законодательством.

- Изучите условия кредитного договора на предмет разрешения на изменение планировки. Узнайте о требованиях банка к перепланировке и процедуре получения согласия.

- Разработайте детальный проект перепланировки — без этого банк не примет заявление. Для разработки проекта необходимо обратиться в проектное бюро, входящее в СРО.

- Сообщите своему страховщику о предстоящих изменениях в квартире. Подготовьте пакет документов, включающий проект перепланировки, согласие соседей (если требуется) и другие необходимые документы.

- Сформируйте полный набор документов (обычно это проект перепланировки, техпаспорт, выписка ЕГРН, согласие от страховой) и отправьте заявление на согласование в банк, учитывая что за эту процедуру может потребоваться оплата (обычно от 2000 до 5000 рублей).

- Дождитесь решения от банка.

- Дождитесь решения банка. Обычно это может занять некоторое время. Банк проведет анализ представленного проекта и примет решение о предоставлении согласия на перепланировку или об отказе. Если оно будет положительным, то двигайтесь дальше. Если откажут — то дальнейшее проведение перепланировки будет иметь серьезные последствия.

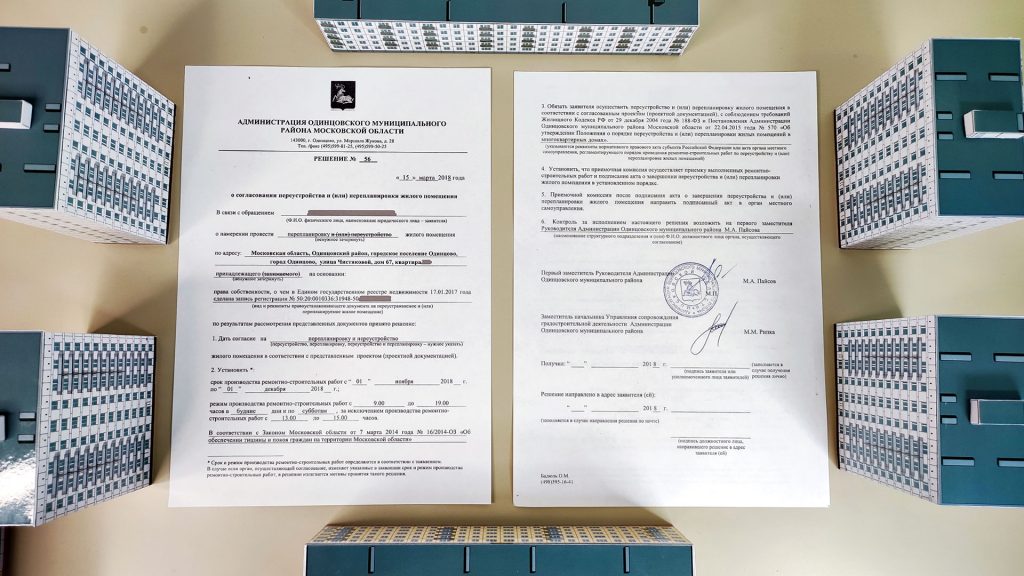

- Затем соберите необходимые документы (те же, что подавали в банк) и подайте их вместе с заявлением на перепланировку в жилищную инспекцию.

- Дождитесь разрешение от жилищной инспекции прежде чем начинать работы, даже если банк уже дал своё согласие на изменения. Ведь есть шанс, что проект может содержать ошибки или не соответствовать нормативам.

- По окончании всех согласований выполняйте работы строго по утверждённому плану и в соответствии с временными рамками, указанными банком.

- После завершения работ пригласите кадастрового инженера для составления акта о проведённых изменениях.

- Акт о проведённой перепланировке нужно будет подписать у разработчиков проекта, представителей управляющей компании и местной администрации.

- Оформите новый технический паспорт на квартиру через БТИ или кадастровых инженеров.

- С новым техпаспортом и документами на право собственности обратитесь в Росреестр для регистрации изменений вашего жилья. Это можно сделать лично через МФЦ, онлайн через Госуслуги или сайт Росреестра, где потребуется использование электронной подписи.

- Заказать и получить актуальную выписку из ЕГРН.

- После завершения работ по перепланировке представить банку необходимые документы, которые должны включать обновленный технический план помещения и свежую выписку из ЕГРН.

Примечание! После того как банк дал добро на начало работ, часто заемщику отправляют инструкции с указанными временными рамками для завершения следующих шагов. Это может включать, к примеру, установленный период для проведения строительных работ, оформление нового технического паспорта на помещение, регистрацию изменений в ЕГРН и выдачу обновленной выписки из него. Эти меры частично связаны с риском потери дохода по кредиту со стороны заемщика: если квартира будет находиться в процессе перепланировки и возникнет необходимость её продажи для покрытия задолженности, то её стоимость вероятно придется снизить.

Не забывайте также о том, что иногда можно использовать типовые решения для ускорения процесса согласующих процедур – это может значительно облегчить задачу. К примеру, москвичи имеют возможность подобрать вариант перепланировки из списка типовых проектов, который доступен на официальном веб-ресурсе мера Москвы.

Что можно делать при перепланировке, а что нельзя?

Перепланировку можно делать, но с учетом определенных условий. Важно помнить, что банк может наложить ограничения на изменение конфигурации залогового жилья. Все изменения должны быть согласованы и законны.

Правила перепланировки зафиксированы в ст. 25 ЖК РФ, а для жителей Москвы есть специальное постановление правительства города.

Есть работы, которые вы можете провести без согласования:

- Мелкий ремонт — покраска стен, замена обоев, укладка нового пола – все это не затрагивает конструкцию здания.

- Замена сантехники и электрики, если вы не меняете местоположение приборов и точек подключения.

- Установка межкомнатных дверей, при условии сохранения проемов.

Что можно делать, но нужно согласовывать с жилищной инспекцией:

- Убирать или добавлять не несущие стены.

- Переносить несущие стены и перегородки. Только если это не затрагивает конструктивную безопасность дома.

- Можно снести межкомнатные перегородки для создания пространства студии или увеличения гостиной.

- Расширять пространство за счет коридора или кладовок.

- Менять окна или переносить проемы дверей.

- Увеличивать площадь «мокрых» зон (кухня, санузел).

Однако такие работы как перенос радиаторов или замена газовой плиты на электрическую относятся к переоборудованию и также требуют одобрения.

Недопустимые работы:

- Нельзя нарушать конструкцию здания. Например, перенос или демонтаж несущих стен может привести к аварийной ситуации.

- Изменение инженерных систем.

- Расширение «мокрых» зон за счет жилых помещений. Санузел и кухня должны оставаться в границах установленных норм.

- Увеличение площади за счет общедомового имущества.

- Изменения, приводящие к ухудшению условий соседей.

Для законности любых изменений требуется получить разрешение от соответствующих органов местного самоуправления.

Нужно ли проводить оценку стоимости квартиры?

Иногда перед началом работ по перепланировке квартир, находящихся в залоге, банк запрашивает отчет об оценке её стоимости, так как банк заинтересован понимать текущую рыночную стоимость объекта залога. Страховые компании также заинтересованы в актуализации данных по объекту страхования. В случае непредвиденных обстоятельств размер выплат будет зависеть от реальной цены жилья.

Также не менее важно понимать для себя, как изменится цена вашего жилья после всех запланированных работ. Это поможет избежать неприятных сюрпризов при последующей продаже или обмене квартиры.

Существует два основных пути провести оценку:

- Независимая экспертная организация.

- Страховая компания.

Вы можете обратиться в лицензированную фирму по оценке недвижимости. Они профессионально подходят к делу: изучат документацию, осмотрят жильё и предоставят точный отчет об его стоимости до и после предполагаемых работ. Если вы хотите получить объективное мнение и готовы оплатить услуги самостоятельно — лучше выбрать первый способ.

Если у вас есть действующий полис страхования жилья, можно использовать услуги компании-страховщика для проведения оценки через связанных с ней агентств или экспертов.

В любом случае не пренебрегайте этапом экспертной оценки перед началом перепланировки вашего ипотечного жилья. Это поможет сохранить правильные отношения со всеми заинтересованными сторонами.

Нужно ли получать разрешение от страховой компании?

Первое, что нужно знать: если ваша квартира находится в залоге у банка, любые изменения должны быть согласованы не только с государственными органами и банком, но и со страховщиком. Многие упускают из вида данное требование. Дело в том, что перепланировка может повлиять на стоимость жилья и условия его страхования.

Страховые компании обычно выдвигают два основных требования:

- Сохранение или увеличение стоимости квартиры.

Любые работы должны проводиться таким образом, чтобы не уменьшить рыночную цену объекта. - Пересмотр договора страхования.

После изменений в планировке может потребоваться увеличение размера страховых выплат.

Бывает также, что в период ремонта ставки по страховке возрастут — это временная мера для минимизации рисков потери имущества.

Не забывайте: игнорирование требования о согласии со стороны страховщика может привести к серьёзным последствиям — от штрафных санкций до аннуляции полиса. Так что перед началом работ обязательно проконсультируйтесь со своей компанией!

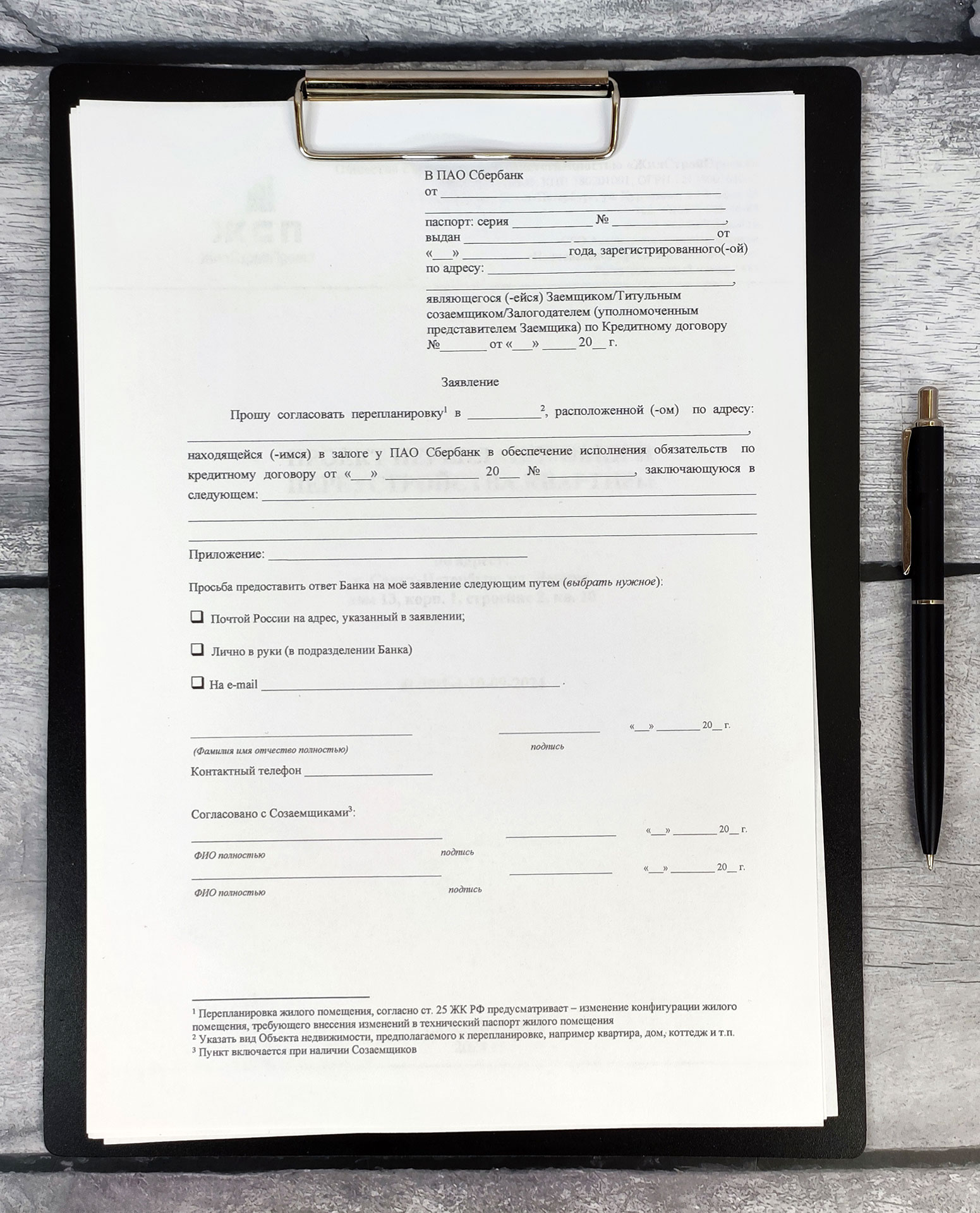

Как получить разрешение от банка?

После достижения согласия с страховой компанией, можно связаться напрямую с финансовым учреждением для получения информации о требованиях и процедуре согласования. Банк предоставит список документов, которые необходимо предоставить для рассмотрения запроса на перепланировку. В случае, когда в ипотечном договоре указан запрет на изменение планировки жилья во время выплаты кредита, лучше подождать завершения всех платежей перед началом ремонта.

Тем не менее, большинство банков проявляют лояльность в отношении таких запросов от клиентов. Для одобрения перепланировки необходимо удовлетворить определенные условия. Например, Сбер предъявляет следующие условия:

- Стоимость недвижимости оценивают более чем в 1.5 миллиона рублей

- Нужно предоставить проект перепланировки, который соответствует всем законодательным требованиям

- Необходимо доказать соглашение со страховой компанией через гарантийное письмо

Для того чтобы получить разрешение на перепланировку от ВТБ24 и Газпромбанка основным требуется документация от местных властей о разрешении на проведение работ. Поэтому перед обращением за одобрением целесообразно посетить жилищную инспекцию.

К дополнительным условиям отнесены:

- предоставление технической документации объекта;

- отправка в банк отчета о стоимости квартиры.

Некоторые финансовые учреждения, к примеру Сбербанка и ВТБ24, определяют временной лимит для подачи документов об оконченной перепланировке и регистрации изменений в БТИ – как правило это 6 месяцев после выполнения работ.

Куда обращаться для согласования перепланировки ипотечной квартиры?

Для начала, если вы решили изменить что-то в планировке вашего дома, вам нужно будет обратиться в жилищную инспекцию. Это учреждение отвечает за согласование таких работ. Но напрямую в жилинспекцию обратиться могут только юридические лица, гражданам нужно подавать документы через МФЦ или Госуслуги.

Однако если ваша недвижимость приобретена в ипотеку, то дело немного усложняется. Банк имеет право на заложенное имущество до полного погашения кредита. Поэтому любые значительные изменения требуют его одобрения.

Более того, чем более нестандартные и уникальные работы вы хотите провести, тем больше шанс получить отказ от финансового учреждения. Банк заинтересован в сохранении стоимости залога, а некоторые виды работ могут её уменьшить. Перенос стен, изменение площади комнат или ликвидация дверных проемов – все это требует одобрения кредитора.

Например, Сбербанк облегчил условия для клиентов по перепланировке уже использованных квартир ещё в 2018 году — он снял большинство ограничений за исключением работ, которые могут привести к уменьшению площади (и соответственно стоимости) объекта.

Сроки и цена согласования

Стоимость согласования может колебаться от 15 до 200 тысяч рублей. Всё зависит от сложности работ, необходимости привлечения специалистов для разработки проекта и других факторов. Например, если требуется только легализация уже выполненной перепланировки без сложных конструктивных изменений, цена будет ближе к минимальной отметке.

Важно! Некоторые банки берут комиссию за разрешение на проведение перепланировки — от 2 до 5 тысяч рублей.

По времени на все процедуры может уйти от 2 до 6 месяцев. Здесь большую роль играет эффективность работы проектировщиков (если их услуги требуются), быстрота получения необходимых документов из БТИ, политика банка и других органов.

Нужно ли согласовывать перепланировку в новостройке?

Краткий ответ — да, нужно.

Застройщики иногда передают новые квартиры их владельцам без уже построенных внутренних стен. Многие покупатели предполагают, что могут без проблем и дополнительных разрешений установить перегородки по своему усмотрению.

Однако, несмотря на отсутствие стен на момент передачи квартиры, существует заранее утверждённый план помещения, который указывает, где должны быть возведены перегородки. Владелец обязан следовать этому плану при обустройстве своей квартиры. Если владелец хочет изменить расположение стен или комнат отлично от утверждённого проекта, ему необходимо получить соответствующее разрешение на такие изменения.

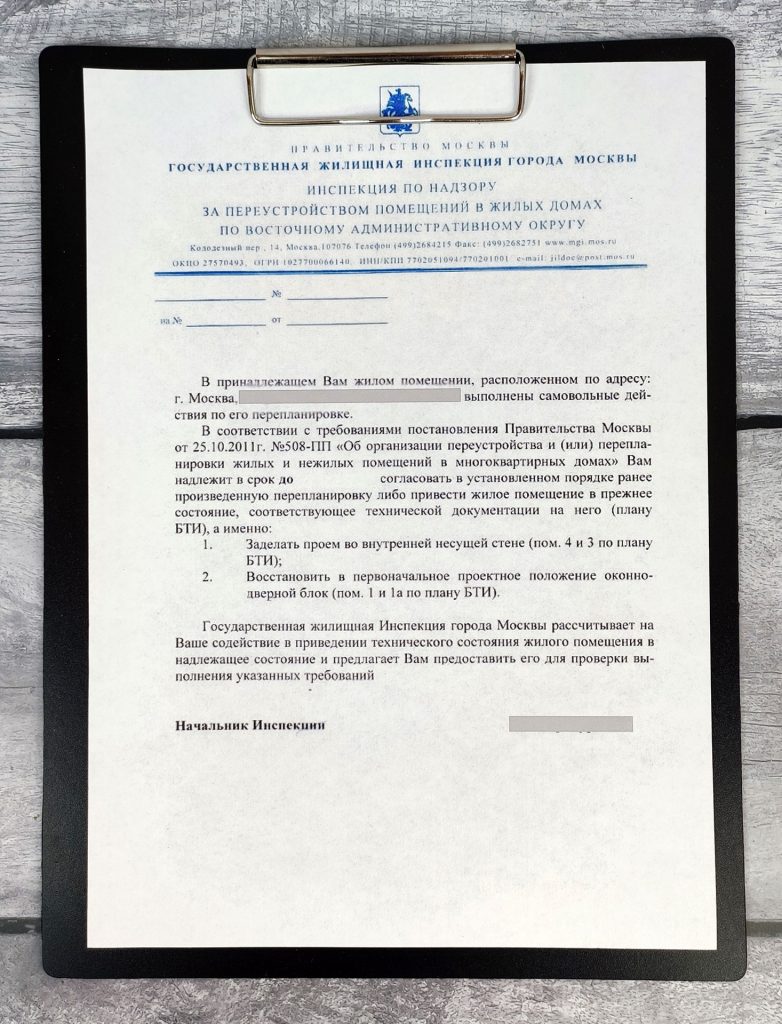

Что будет, если препланировку не согласовать с банком?

Перепланировка ипотечной квартиры без предварительного согласия банка может иметь серьезные последствия и риски. Нарушение требований кредитора может привести к неблагоприятным последствиям, как для заемщика, так и для самой квартиры.

Первым и наиболее значимым последствием является возможная потеря правовой защиты ипотечного кредита:

- Банк имеет право потребовать досрочного погашения задолженности или изменить условия договора кредита в случае незаконной перепланировки;

- Это может привести к увеличению процентной ставки, изменению сроков погашения или даже потере квартиры в случае невозможности выполнить новые условия.

Кроме того, перепланировка без согласования с банком может иметь негативные последствия для самой квартиры. Незаконные или неправомерные изменения могут:

- привести к ухудшению конструктивной безопасности, нарушению инженерных систем;

- повлечь за собой снижение стоимости ипотечного залога.

За неправомерную перепланировку также предусмотрены ответственность и штрафы со стороны государственных органов. Кроме того, соседи или собственники смежных квартир могут обратиться в суд с требованием восстановления прежнего состояния помещения и возмещения ущерба.

Надеемся эта информация была полезна для вас! Если есть ещё вопросы – пишите в комментариях.